19 / 68

19 / 68

MILCHWIRTSCHAFT

Für die Molkereien und ihre Milcherzeuger war 2015 ein

sehr schwieriges Wirtschaftsjahr. Der Markt war nach

vorübergehend leichter Stabilisierung im 1. Quartal sehr

schwach. Wesentliche Ursache hierfür war ein anhaltend

hohes Angebot, das auf eine global schwächere Nach-

frage traf.

WEITERER ANSTIEG DER GLOBALEN

MILCHPRODUKTION – STARKER RÜCKGANG

DER WELTMARKTPREISE

Das Wachstum der weltweiten Milcherzeugung setzte

sich fort. Jedoch fiel es etwas geringer aus als im Vorjahr,

in dem weltweit hohe Preise die Produktion kräftig stimu-

liert hatten. Die FAO schätzt die Gesamtproduktion im

abgelaufenen Jahr 2015 auf 800,7 Mio. t. Dies entspricht

einem Anstieg um 1,5 % bzw. 11,7 Mio. t (Vorjahr +2,8 %

auf 789 Mio. t). Der mit rund 75 % größte Anteil am Zuwachs

entfiel erneut auf Asien und hier insbesondere auf Indien

als weltweit größtes Milcherzeugungsland. Dort erhöhte

sich die Produktion um 4,9 % bzw. 6,8 Mio. t auf nunmehr

rund 145 Mio. t. Steigerungen der Milcherzeugung waren

auch in der EU und den USA zu verzeichnen.

Beim Welthandel mit Milchprodukten wurde 2015 der

Wachstumstrend unterbrochen. Nach vorläufiger Ein-

schätzung der FAO ging das Handelsvolumen, umgerechnet

in Milchäquivalent, um 1,7 % auf rund 71,3 Mio. t zurück.

Dies entspricht einem Anteil von 8,9 % der Weltmilch-

produktion (Vorjahr 9,2 %). Nach wie vor ist der asiatische

Raum mit einem Anteil von knapp 60 % die für den globalen

Milchmarkt wichtigste Importregion. Erstmals seit 2006

sanken jedoch die Einfuhren – bedingt durch eine gesun-

kene Nachfrage aus China. Zudem belastete der bereits

im August 2014 von Russland ausgesprochene Einfuhr-

stopp für Milchprodukte aus Australien, Kanada, der EU,

Norwegen und den Vereinigten Staaten das Marktge-

schehen.

Während die wichtigsten Lieferregionen, die EU und

Ozeanien, ihre Ausfuhrmengen etwa auf Vorjahresniveau

halten konnten, verzeichnete die USA einen Rückgang

ihrer Exporte.

Angesichts des im Blick auf die gedämpfte Nachfrage

mehr als ausreichenden Angebots, standen die interna-

tionalen Preisnotierungen am globalen Milchmarkt unter

Druck. Die Weltmarktpreise starteten zu Jahresbeginn

2015 auf einem gegenüber dem Vorjahr geringeren Niveau.

Danach fielen sie nach einer kurzen Stabilisierung im

1. Quartal im Jahresverlauf weiter ab. Der FAO-Milchpreis-

index, der auf Basis von Exportpreisen für Butter, Voll-

milchpulver, Magermilchpulver, Käse und Kasein kalkuliert

wird, sank im Jahresdurchschnitt um 30 % unter den

Vorjahreswert. Damit lag er deutlich unter den Ergebnissen

der letzten fünf Jahre.

MILCHQUOTENREGELUNG

ABRECHNUNG DES MILCHQUOTENJAHRES

2014/2015 IN DER EU-28

Die in der EU in 2014 stark gestiegene Milchproduktion

zwang viele Milcherzeuger dazu, ihre Erzeugung zu

Beginn des Jahres 2015 zu drosseln. So bewegte sich die

Milchanlieferung an die EU-Molkereien im 1. Quartal um

rund 1,3 % unter der Vorjahreslinie. Dennoch kam es im

letzten Milchquotenjahr 2014/2015 zu einer Rekordabgabe-

zahlung: Gleich zwölf Mitgliedstaaten, darunter auch

Deutschland, hatten wegen Überschreitung ihrer natio-

nalen Milchquoten insgesamt rund 818 Mio. Euro Abgabe

zu entrichten. Somit haben sich die Strafzahlungen im

Vergleich zum Quotenjahr 2013/2014 (408 Mio. Euro

Abgabe) verdoppelt. Auf Deutschland entfiel für die Über-

lieferung von rund 1,1 Mio. t (3,7 %) eine Abgabe von

309 Mio. Euro.

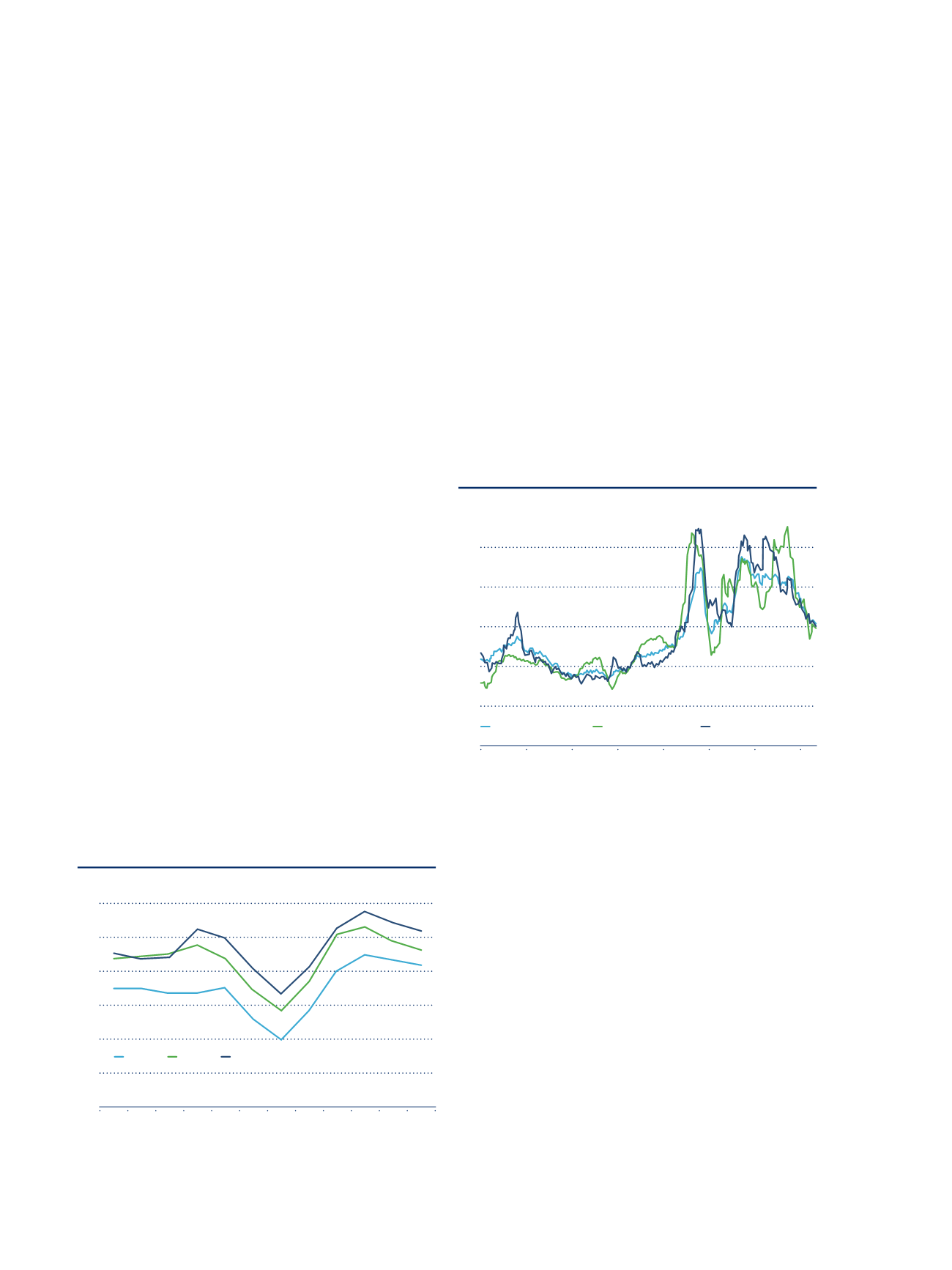

MILCHAUFKOMMEN WICHTIGER EXPORTLÄNDER*

IN MIO. T

FAO-FOOD-PRICE-INDEX

Quelle

//

ZMB nach nationalen Statistiken

Quelle

//

FAO, monatlicher Foodprice-Index (nominal), 2002-2004=100

26

24

25

23

22

21

2013 2014 2015

20

März Apr. Mai Juni Juli Aug. Sept. Okt. Nov. Dez.

Feb.

Jan.

* Summe EU-28, USA, Neuseeland, Australien, Argentinien, Chile,

Uruguay, Weißrussland.

200

100

50

250

150

Food Price Index Milchpreisindex Getreidepreisindex

Jan. 94 Jan. 97 Jan. 00 Jan. 03 Jan. 06 Jan. 09 Jan. 12 Jan. 15

19

/

MILCHWIRTSCHAFTLICHE ENTWICKLUNG

//

INTERNATIONALE AGRARMÄRKTE